个人公益慈善事业

捐赠税前扣除

操作指引

2022年度个人所得税

综合所得年度汇算

时间为2023年3月1日至6月30日

通过个人所得税APP就能完成

热心公益的你

不要忘记公益捐赠支出

可以申报扣除哟

具体操作一起来看

↓↓↓

+ ✦ +

政策介绍

根据《中华人民共和国个人所得税法》第六条规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。根据《中华人民共和国个人所得税法实施条例》第十九条规定:“个人所得税法第六条第三款所称个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,是指个人将其所得通过中国境内的公益性社会组织、国家机关向教育、扶贫、济困等公益慈善事业的捐赠;所称应纳税所得额,是指计算扣除捐赠额之前的应纳税所得额。”

-PART1-

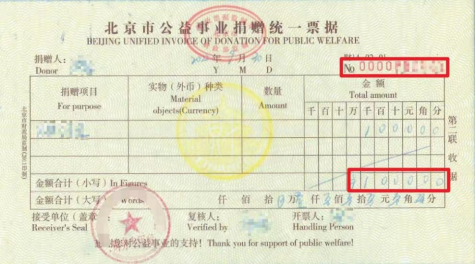

申报资料准备

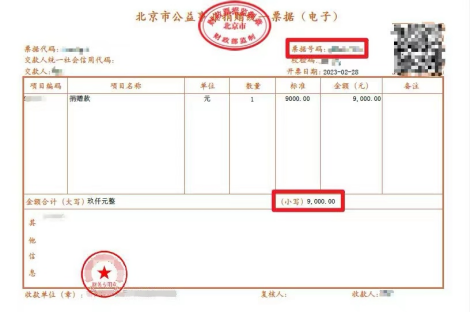

请您提前准备好2022年的纸质版或电子版捐赠票据,票据样式如下图。

-PART2-

申报操作指南

第一步:通过手机应用市场下载“个人所得税APP”,注册并登录账号,点击“2022综合所得年度汇算—开始申报”;或者在【常用业务】栏目点击【综合所得年度汇算】选择申报年度“2022年度”进入,根据您的实际需要选择填报方式,这里以“申报表预填服务”为例。在阅读并确认相关规则及基础信息后,进入标准申报表。

第二步:点击“准予扣除的捐赠额”、点击右上角“新增”,开始填写捐赠票据信息。

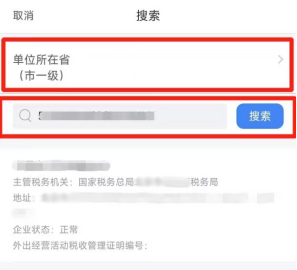

第三步:选择“单位所在省(市一级)”地区,输入受赠单位的统一社会信用代码,点击搜索,带出受赠单位详细信息后,点击即可到下一界面。

第四步:继续填写捐赠凭证号(票据号码)、捐赠金额,选择扣除比例(30%或100%),并在备注中填写捐赠项目详情,确认无误后点击“保存”。

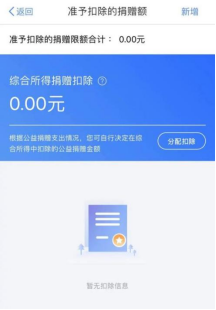

一次可填写一张捐赠票据,如您有多张捐赠票据,可多次点击“新增”填报。所有捐赠票据填报完成后,点击“分配扣除”,输入“综合所得捐赠扣除”金额,根据公益捐赠支出情况,您可自行决定在综合所得中扣除的公益捐赠金额,点击“保存”后返回,即可完成捐赠税前扣除的填报。

确认无误后,按系统提示继续提交申报即可。

-PART3-

常见问题

国务院规定对公益慈善事业捐赠实行全额税前扣除的情况包括:

1.向福利性、非营利性老年服务机构捐赠

根据《财政部 国家税务总局关于对老年服务机构有关税收政策问题的通知》(财税〔2000〕97号)规定:“二、对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和政府部门向福利性、非营利性的老年服务机构的捐赠,在缴纳个人所得税税前准予全额扣除。

三、本通知所称老年服务机构,是指专门为老年人提供生活照料、文化、护理、健身等多方面服务的福利性、非营利性的机构,主要包括:老年社会福利院、敬老院(养老院)、老年服务中心、老年公寓(含老年护理院、康复中心、托老所)等。

本通知自2000年10月1日起执行。”

2.通过中国老龄事业发展基金会等8家单位用于公益救济性的捐赠

确认无误后,按系统提示继续提交申报即可。根据《财政部 国家税务总局关于中国老龄事业发展基金会等8家单位捐赠所得税政策问题的通知》(财税〔2006〕66号)规定:“对企业、事业单位、社会团体和个人等社会力量,通过中国老龄事业发展基金会、中国华文教育基金会、中国绿化基金会、中国妇女发展基金会、中国关心下一代健康体育基金会、中国生物多样性保护基金会、中国儿童少年基金会和中国光彩事业基金会用于公益救济性捐赠,准予在缴纳个人所得税前全额扣除。本通知自2006年1月1日起执行。”

3.通过宋庆龄基金会等6家单位用于公益救济性的捐赠

根据《财政部 国家税务总局关于向宋庆龄基金会等6家单位捐赠所得税政策问题的通知》(财税〔2004〕172号)规定:“对企业、事业单位、社会团体和个人等社会力量,通过宋庆龄基金会、中国福利会、中国残疾人福利基金会、中国扶贫基金会、中国煤矿尘肺病治疗基金会、中华环境保护基金会用于公益救济性的捐赠,准予在缴纳个人所得税前全额扣除。本通知自2004年1月1日起执行。”

4.向中华健康快车基金会等5家单位捐赠

根据《财政部 国家税务总局关于向中华健康快车基金会等5家单位的捐赠所得税税前扣除问题的通知》(财税〔2003〕204号)规定:“对企业、事业单位、社会团体和个人等社会力量,向中华健康快车基金会和孙冶方经济科学基金会、中华慈善总会、中国法律援助基金会和中华见义勇为基金会的捐赠,准予在缴纳个人所得税前全额扣除。本通知自2003年1月1日起执行。”

5.通过中国医药卫生事业发展基金会用于公益救济性的捐赠

根据《财政部 国家税务总局关于中国医药卫生事业发展基金会捐赠所得税政策问题的通知》(财税〔2006〕67号)规定:“对企业、事业单位、社会团体和个人等社会力量,通过中国医药卫生事业发展基金会用于公益救济性捐赠,准予在缴纳个人所得税前全额扣除。本通知自2006年1月1日起执行。”

6.通过中国教育发展基金会用于公益救济性的捐赠

根据《财政部 国家税务总局关于中国教育发展基金会捐赠所得税政策问题的通知》(财税〔2006〕68号)规定:“对企业、事业单位、社会团体和个人等社会力量,通过中国教育发展基金会用于公益救济性捐赠,准予在缴纳个人所得税前全额扣除。本通知自2006年1月1日起执行。”

7.通过中国境内非营利的社会团体、国家机关向教育事业的捐赠

根据《财政部 国家税务总局关于教育税收政策的通知》(财税〔2004〕39号)第一条第八款规定:“8.纳税人通过中国境内非营利的社会团体、国家机关向教育事业的捐赠,准予在个人所得税前全额扣除。

……

六、本通知自2004年1月1日起执行,此前规定与本通知不符的,以本通知为准。”

8.向农村义务教育捐赠

根据《财政部 国家税务总局关于纳税人向农村义务教育捐赠有关所得税政策的通知》(财税〔2001〕103号)规定:“企事业单位、社会团体和个人等社会力量通过非营利的社会团体和国家机关向农村义务教育的捐赠,准予在缴纳个人所得税税前的所得额中全额扣除。

……

四、本通知自2001年7月1日起执行。”

9.向公益性青少年活动场所捐赠

根据《财政部 国家税务总局关于对青少年活动场所、电子游戏厅有关所得税和营业税政策问题的通知》(财税〔2000〕21号)规定:“一、对公益性青少年活动场所暂免征收企业所得税;对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和国家机关对公益性青少年活动场所(其中包括新建)的捐赠,在缴纳个人所得税税前准予全额扣除。

本通知所称公益性青少年活动场所,是指专门为青少年学生提供科技、文化、德育、爱国主义教育、体育活动的青少年宫、青少年活动中心等校外活动的公益性场所。

……

本通知第一条规定自2000年1月1日起执行,第二至第四条规定自2000年7月1日起执行。”

10.向红十字事业的捐赠

根据《财政部 国家税务总局关于企业等社会力量向红十字事业捐赠有关所得税政策问题的通知》(财税〔2000〕30号)、《财政部 国家税务总局关于企业等社会力量向红十字事业捐赠有关问题的通知》(财税〔2001〕28号)规定:“个人通过非营利性的社会团体和国家机关(包括中国红十字会)向红十字事业的捐赠,在计算缴纳个人所得税时准予全额扣除。本通知自2000年1月1日起执行。”

11.向2022年冬奥会和冬残奥会赞助、捐赠支出

根据《财政部 税务总局 海关总署关于北京2022年冬奥会和冬残奥会税收政策的通知》(财税〔2017〕60号)规定:“三、对北京2022年冬奥会、冬残奥会、测试赛参与者实行以下税收政策:(三)个人捐赠北京2022年冬奥会、冬残奥会、测试赛的资金和物资支出可在计算个人应纳税所得额时予以全额扣除。”(来源:北京税务)

慈善热点

慈善热点